2020, Vol. 40

2020, Vol. 40文章信息

- 龙飞, 祁慧博

- LONG Fei, QI Huibo

- 面向森林碳汇供给的企业减排路径选择机理与政策模拟

- Selection mechanism and policy simulation of enterprises' emission-reduction path facing forest carbon sequestration supply

- 生态学报. 2020, 40(21): 7966-7977

- Acta Ecologica Sinica. 2020, 40(21): 7966-7977

- http://dx.doi.org/10.5846/stxb201905301136

-

文章历史

- 收稿日期: 2019-05-30

- 修订日期: 2020-07-31

鉴于森林碳汇在气候变化中的重要作用和成本优势, 更为主要的是这种方式不会对现有的经济发展模式、发展速度造成太大的负面影响, 中国政府已将增加森林碳汇作为应对气候变化的重要举措, 并提出了相应的行动方案与发展目标。早在2004年, 中国就启动了森林碳汇试点项目, 2007年《应对气候变化国家方案》中确定增加森林碳汇是重点领域之一并正式对外公布, 2009年9月, 中国在纽约召开的联合国气候变化峰会上提出大力增加森林碳汇, “争取到2020年森林面积比2005年增加4000万hm2, 森林蓄积量比2005年增加13亿立方米”的“双增”发展目标。在该目标的激励下, 我国目前各项绿色碳汇基金行动与碳汇造林活动正在积极开展, 截至全国性碳交易市场正式启动前夕, 中国绿色碳汇基金已获资6亿多元人民币, 在全国二十多个省(区)共完成碳汇造林8万多hm2, 组织实施了44个大中型会议的碳中和林项目, 预计今后10年可固定CO2达1.5亿t[1], 这些成果的取得必将使中国未来森林碳汇的供给能力进一步得到提高。伴随着我国森林碳汇供给能力的不断上升, 森林碳汇已经成为我国碳交易市场的第一大碳汇供给品种, 为企业进行不同减排路径的选择提供了充足的碳汇供给资源。尤其是随着我国7个省市碳交易试点市场的形成和2017年全国性碳交易市场的构建, 我国的碳排放密集型减排企业将要根据自身碳排放情况, 或自身进行技术减排, 或到碳交易市场上购买或出售碳排放配额、或通过购买各类碳汇项目以冲抵自身碳排放量[2]。这种市场化的方式为我国碳排放密集型行业企业减排提供了灵活履约机制, 也有利于实现森林生态服务功能价值补偿, 从而适应了现阶段我国绿色低碳发展、产业转型升级的需求。那么, 面向森林碳汇供给的企业究竟如何在多种减排路径选择中形成对森林碳汇的有效需求?需要怎样的激励政策引导和激发市场对森林碳汇的需求?不同行业之间在减排路径选择和激励政策配套方面有无差别?这些问题的研究对于未来挖掘我国森林碳汇市场潜力, 促进我国森林碳汇产业可持续发展具有重要的理论价值与现实意义, 开展相关的前期研究迫在眉睫。

1 文献回顾与研究述评《京都议定书》确定了联合履约机制、碳排放贸易机制和清洁发展机制这三种灵活的减排机制[3-6], 发达国家的企业可按照这三种机制进行减排路径选择; 但发展中国家的企业减排路径选择则主要根据其碳市场发展来决定[7-9], 目前我国企业主要有自行技术减排、购买碳市场排放配额和购买森林碳汇等CCER(Chinese Certified Emission Reduction, 中国核证减排量)(以下简称“森林碳汇减排”)这三种减排路径。已有文献研究了试点省市企业减排路径选择的政策背景[2, 7-9], 并比较分析了不同减排路径的成本:如部分学者基于方向性距离函数测算了企业自行技术减排的碳边际减排成本[10-14]; 有的学者则运用造林成本、蓄积量转换、影子价格、期权定价等方法估计出森林碳汇供给成本[15-22], 并对森林碳汇最终价值形成的因素进行定量分析[15-25]; 再有部分学者则基于EPPA模型、CGE模型、VAR模型等宏观经济模型测算社会平均减排成本, 以作为碳市场排放配额的影子价格[7, 10, 26-27]。上述研究为本文提供了思路和借鉴, 但在森林碳汇供给背景下企业如何进行减排路径选择的机理研究方面还有待深入。

除减排成本分析之外, 现有研究还探讨了企业减路径选择的影响因素及政策效应。例如, 孟卫军等[28]研究了技术减排补贴政策对企业减排路径选择的影响; 李怒云等[1]则认为森林碳汇减排补贴能更好地实现森林碳汇的外部收益; 席斯等[8]则认为同时给予企业以上两种补贴可从根本上改变企业的生产经营模式, 提升企业的可持续发展能力。需要指出的是, 上述政策措施虽在理论上得到越来越多的肯定, 有的甚至开始付诸实施[29], 但这些政策对企业进行减排路径选择的影响程度实证研究尚不多见。

本文在系统梳理和分析国内外碳市场发展现状与趋势的基础上, 以我国7个碳交易试点中的北京、上海、湖北、广东4省市为案例区, 选择火电、化工、钢铁3个碳排放密集型行业为代表性行业, 结合国内外碳市场建设发展阶段和行业特征, 构建面向森林碳汇供给的企业减排路径选择模型, 揭示企业在不同减排政策激励下的减排路径选择机理, 模拟分析不同行业企业购买森林碳汇的影响因素及影响程度, 为积极引导企业节能减排、充分挖掘森林碳汇市场潜力、减小企业减排成本压力等提供科学依据。

2 研究区概况我国7省市碳交易试点于2013年至2014年相继启动运行, 这7个碳交易试点分别位于广东、湖北、上海、深圳、北京、天津和重庆, 2019年总人口2.5亿, 占全国总人口的近20%, GDP为11万亿人民币, 占全国总GDP的30%, 工业总产值约占全国的36%, 能源消耗约占全国的23%, 碳排放密集型行业企业约占全国的40%。经过6年的建设, 试点碳市场以具有一定规模和活跃度, 2019年累计成交量6.96千万吨CO2, 累计成交额约为15.62亿元人民币, 分别比2018年同比增加11%和24%, 对全国碳市场建设的意义重大。遵照国家发改委颁发的《中国温室气体自愿减排交易活动管理办法(暂行)》以及《温室气体自愿减排项目审定与核证指南》, 7个省市碳交易试点均允许企业使用一定比例的CCER项目(包括林业CCER项目)以抵消企业自身的碳排放。虽然CCER于2015年初才上市, 但市场供需两旺, 为试点省市的碳排放密集型企业降低减排成本、确保持续经营、实现灵活履约提供了契机, 也为我国森林碳汇需求空间拓展提供了经验。尤其是北京、上海、湖北、广东4个碳交易试点建设发展速度相对较快, CCER交易相对集中, 因此, 本文主要针对这4个试点省市的碳排放密集型行业企业开展实地调研, 对研究面向森林碳汇供给的企业减排路径选择机理具有较强的代表性。

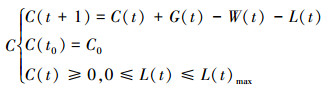

3 研究方法与模型设计 3.1 森林碳汇供给成本(FSC)测算方法森林碳汇供给成本(Forest-carbon-sequestration Supply Cost, FSC)测算方法主要分为两类:一类是直接计算法, 如造林成本法、边际成本法、蓄积量转换法等[15, 18, 30-31]; 另一类是间接计算法, 如成本效益分析法、碳税率法、影子价格法、期权定价法等[17-21], 而大多数学者则在综合运用这两种方法对森林碳汇供给成本进行估算的基础上, 结合较为成熟的模型对森林碳汇供给成本形成的关键因素进行定量分析, 如张颖等通过建立一个以林木蓄积量转换法为基础的森林碳汇总量的计算方法, 再引入最小值法求出了我国森林碳汇供给的最优价格[32]。本研究拟采用此方法对森林碳汇供给成本进行测算。该方法根据最优模型法原理和森林生长的特性等, 设置离散时间经济系统控制方程如下:

|

(1) |

式中, C(t)表示森林蓄积的碳储量, G(t)表示森林生长的碳储量, W(t)表示森林枯损的碳储量, L(t)表示森林采伐损失的碳储量, t表示年份, 各碳储量单位为吨(t)。L(t)为控制变量, C(t), G(t)和W(t)为状态变量。森林碳汇核算就是在方程(1)的约束下, 使森林生物碳储量损失的价值最小, 即:

|

(2) |

式中, φ(C(N), N)表示森林碳储量价值的终端约束。

3.2 企业碳边际减排成本(MAC)测算方法本研究采用方向性距离函数来度量企业自行技术减排的碳边际减排成本(Marginal Abatement Cost, MAC), 以估算企业愿意支付的碳市场价格。根据Boyd和Fare的假设[10-11], 企业投入x∈R+N, 生产期望产出y∈R+D和非期望产出c∈R+U, (y, c)隶属于生产集Ω(x), 即Ω(y, c) ∈Ω(x), Ω(x)为凸的、有界的闭集合。这里的期望产出为企业产品产值, 非期望产出为碳排放, 投入有资本、劳动和能源3种要素。假定生产集Ω(x)投入具有强可处置性, 产出具有联合性, 且联合具有弱可处置性。则得到产出距离函数:

|

(3) |

该产出距离函数满足传递性, 即:

|

(4) |

据此, 可计算出CO2边际减排成本为:

|

(5) |

式中, MAC为企业碳边际减排成本, Py为企业期望产出产品的市场价格, y为产品产值, c为碳排放量。

3.3 碳配额价格(EQP)测算方法相关研究普遍认为, 碳交易市场比较接近完全竟争市场, 基于碳配额价格保护的政策, 碳市场中应制定排放配额价格(Emission Quota Price, EQP)下限[10, 33], 且排放配额价格下限应等于地区碳边际减排成本乘以该地区年碳强度降低指数, 即:

|

(6) |

式中, EQP为排放配额价格下限, SAC为地区碳边际减排成本, Ω为地区年碳强度降低指数, 根据国家统一碳强度减排目标, 2020年单位GDP的CO2排放比2005年下降40%—45%, 本文即按最高减排目标45%计算, 15年时间每年碳强度需降低3%, 但实际上2018年单位GDP碳排放强度已下降45.8%, 年均下降4%, 因此Ω为4%。而地区碳边际减排成本(SAC)同样根据方向性距离函数来度量, 可得:

|

(7) |

式中,

|

(8) |

|

(9) |

根据以上企业单位减排成本(UEC)分布特征, 结合碳交易试点相关政策文件[8, 34-35], 提出如下假设:

假设1:给予购买森林碳汇的企业单位购买量政策补贴为S1, 则企业购买森林碳汇的单位减排成本为UEC =FSC-S1;

假设2:给予自行技术减排企业的单位减排量政策补贴为S2, 则企业自行技术减排的单位减排成本为UEC =MAC-S2;

假设3:目前试点地区配额可发放宽松, 则企业购买碳排放配额的单位减排成本为UEC =EQP。

在上述假设下, 追求减排成本最小化的企业将会做出3种不同的减排路径选择:

当MAC-S2<FSC-S1, 且MAC-S2<EQP时, 企业选择自行技术减排, 其所占比例为:

|

(11) |

其中:

|

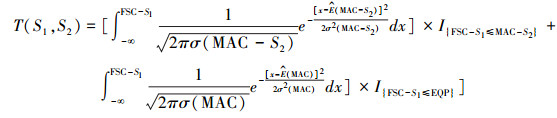

当EQP<MAC-S2, 且EQP<FSC-S1时, 企业选择购买配额, 其所占比例为:

|

(12) |

其中:

|

当FSC-S1<MAC-S2, 且FSC-S1<EQP时, 企业选择购买森林碳汇, 其所占比例为:

|

(13) |

其中:

|

根据公式(1)与(2), 运用宏观面板数据计算出试点期间(2014年)我国森林碳汇供给成本(FSC)值。原始数据来源于1994—2013年全国森林资源清查结果。由于我国森林资源每5年清查一次, 森林蓄积量、森林生长量、森林枯损量和森林采伐量在每一个清查期内数据基本相同, 由此算得的各项碳汇指标也基本相同, 结果如表 1。

| 年份 Year |

GDP/(亿元) | 森林蓄积碳储量/亿t Carbon storage of forest volume |

森林生长碳储量/亿t Carbon storage of forest increment |

森林碳消耗量/亿t Forest carbon consumption |

||

| 森林采伐量 Forest felling quantity |

森林枯损量 Forest mortality |

合计 Total |

||||

| 1994 | 48197.86 | 130.53 | 5.31 | 4.72 | 0.63 | 5.35 |

| 1995 | 60793.73 | 130.53 | 5.31 | 4.72 | 0.63 | 5.35 |

| 1996 | 71176.59 | 130.53 | 5.31 | 4.72 | 0.63 | 5.35 |

| 1997 | 78973.03 | 130.53 | 5.31 | 4.72 | 0.63 | 5.35 |

| 1998 | 84402.28 | 130.53 | 5.31 | 4.72 | 0.63 | 5.35 |

| 1999 | 89677.05 | 144.31 | 5.76 | 4.23 | 1.02 | 5.25 |

| 2000 | 99214.55 | 144.31 | 5.76 | 4.23 | 1.02 | 5.25 |

| 2001 | 109655.17 | 144.31 | 5.76 | 4.23 | 1.02 | 5.25 |

| 2002 | 120332.69 | 144.31 | 5.76 | 4.23 | 1.02 | 5.25 |

| 2003 | 135822.76 | 144.31 | 5.76 | 4.23 | 1.02 | 5.25 |

| 2004 | 159878.34 | 158.96 | 6.63 | 4.39 | 1.16 | 5.55 |

| 2005 | 184937.37 | 158.96 | 6.63 | 4.39 | 1.16 | 5.55 |

| 2006 | 216314.43 | 158.96 | 6.63 | 4.39 | 1.16 | 5.55 |

| 2007 | 265810.31 | 158.96 | 6.63 | 4.39 | 1.16 | 5.55 |

| 2008 | 314045.43 | 158.96 | 6.63 | 4.39 | 1.16 | 5.55 |

| 2009 | 340902.81 | 175.37 | 4.90 | 3.87 | 1.37 | 5.24 |

| 2010 | 401512.80 | 175.37 | 4.90 | 3.87 | 1.37 | 5.24 |

| 2011 | 473104.05 | 175.37 | 4.90 | 3.87 | 1.37 | 5.24 |

| 2012 | 519470.10 | 175.37 | 4.90 | 3.87 | 1.37 | 5.24 |

| 2013 | 568845.21 | 175.37 | 4.90 | 3.87 | 1.37 | 5.24 |

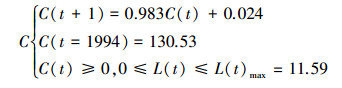

将上述数据代入森林碳汇核算模型为:

|

(14) |

以上回归方程R2值为0.795, 调整后的R2值为0.761, F值为23.272, Sig.值为0.000。因此, 森林采伐损失的碳汇量与GDP之间的具体关系式表示为:

|

(15) |

|

(16) |

森林碳汇的状态方程表示为:

|

(17) |

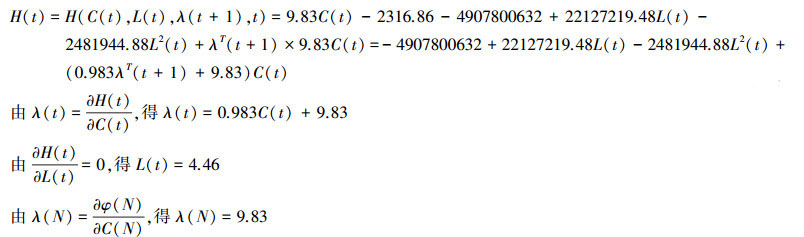

令哈密顿函数H(t)为:

|

(18) |

9.83美元是生产储汇成本, 根据相关学者研究, 森林碳汇供给成本还包括前期准备、基准线测量、项目规划、环境与社会效益评估、审核申报、谈判与签约等交易成本[31, 36], 约为生产储汇成本的2.1—3倍, 取中间值2.5倍, 这样森林碳汇供给成本为34.405美元, 按照2014年年均汇率1美元=6.113元人民币计算得森林碳汇供给成本(FSC)为210.32元/t。

5.2 企业碳边际减排成本本文选择北京、上海、湖北、广东4个试点省市的火电、化工和钢铁3个行业作为碳排放密集型代表行业, 按照各试点这3个行业目前参与减排的企业数量比例, 共计选取89家减排企业作为被调查企业, 每家被调查企业再选取31个具有独立投入-产出核算的能耗单位作为样本减排单位, 总计2759家样本减排单位, 其中火电1054家, 化工899家, 钢铁806家。根据国际评估减排效果惯例的时间间隔要求[14, 34, 37], 收集这2759家样本企业单位减排后连续3年(2012—2014)的生产投入-产出数据, 共获取8277个样本数据点, 分布如表 2:

| 试点省市 Carbon trading pilots |

火电 Thermal power indutry |

化工 Chemistry industry |

钢铁 Steel industry |

合计 Total |

| 北京 | 651 | 186 | 186 | 1023 |

| 上海 | 1767 | 1581 | 1209 | 4557 |

| 广东 | 465 | 279 | 558 | 1302 |

| 湖北 | 279 | 651 | 465 | 1395 |

| 合计Total | 3162 | 2697 | 2418 | 8277 |

三个行业样本减排单位投入—产出年平均数据如下表 3:

| 行业 Industry |

年份 Year |

固定资产投资/(万元) Fixed assets investment |

从业人员/(万人 )The employed person |

工业中间投入/(万元) Industrial intermediate input |

原煤消耗/t Raw coal consumption |

工业总产值/(万元) Total industrial output value |

CO2排放量/t CO2 emission |

| 火电 Thermal power |

2012 | 52233.41 | 371 | 27592.62 | 1144741 | 40235.82 | 2209694 |

| 2013 | 54217.47 | 379 | 29630.46 | 1190327 | 44210.83 | 2297688 | |

| 2014 | 58246.82 | 382 | 30152.62 | 1221909 | 44803.67 | 2358650 | |

| 化工 Chemical industry |

2012 | 40063.77 | 226 | 24950.38 | 43655.85 | 36691.19 | 584268 |

| 2013 | 42056.12 | 232 | 25778.92 | 44547.92 | 37780.37 | 585990 | |

| 2014 | 42395.46 | 237 | 27058.38 | 46012.46 | 38604.02 | 588817 | |

| 钢铁 Steel |

2012 | 167497.22 | 536 | 92599.77 | 2965435 | 116771.51 | 5724183 |

| 2013 | 184448.61 | 545 | 99682.77 | 3366625 | 131020.72 | 6498595 | |

| 2014 | 208810.57 | 564 | 107274.42 | 3777549 | 145782.63 | 7291803 | |

| 平均值Mean | — | 94441.05 | 385 | 51635.59 | 1533422 | 70655.64 | 3126632 |

| 标准差Standard deviation | — | 70390.17 | 137 | 36384.73 | 1477403 | 46056.18 | 2667929 |

| 对上述样本数据采用方向性距离函数计算得到3个行业样本企业减排后连续3年的平均减排成本数据, 见表 4。 | |||||||

| 行业 Industry |

2012 | 2013 | 2014 | 平均值 Mean |

标准差 Standard deviation |

| 火电Thermal power | 352.90 | 380.98 | 387.33 | 373.74 | 118.32 |

| 化工Chemical industry | 309.22 | 316.07 | 344.98 | 323.42 | 132.98 |

| 钢铁Steel | 234.86 | 253.50 | 289.55 | 259.30 | 97.80 |

考虑到配额交易在7个试点省市的普适性, 本研究以7个试点省市减排后连续3年(2012—2014)的投入-产出指标数据为基础, 测算各试点省市的碳边际减排成本, 从而得出碳排放配额价格下限。与微观企业层面一样, 在宏观区域层面上, 选择能源、资本与劳动力作为基本投入要素, 选择GDP作为期望产出, CO2排放作为非期望产出。数据来源为相应年份的《中国统计年鉴》以及各样本省市统计年鉴的投入产出数据, 其中能源投入方面参《中国能源统计年鉴》, 选取原煤、洗精煤、焦炭、原油、汽油、煤油、柴油、燃料油、其它油制品、液化石油气、天然气和电力等12种能源作为各样本省市的主要能源投入, 并按照各能源的折标准煤和碳排放系数折算出各样本省市总的CO2排放量, 如表 5。

| 年份 Year |

上海 | 天津 | 北京 | 重庆 | 深圳 | 广东 | 湖北 | 平均 Average |

| 2012 | 15786.11 | 12413.51 | 6149.76 | 7237.53 | 2791.82 | 50486.42 | 35969.71 | 18690.69 |

| 2013 | 16239.63 | 13107.62 | 6049.25 | 7641.69 | 2814.76 | 49326.65 | 37201.76 | 18911.62 |

| 2014 | 15634.29 | 12993.58 | 5062.88 | 7613.58 | 2807.54 | 26692.37 | 49746.69 | 15634.29 |

| 平均Mean | 15886.68 | 12838.24 | 5753.96 | 7497.60 | 2804.71 | 42168.48 | 40972.72 | 18274.63 |

表 6是采用方向性距离函数得出的7个试点省市减排后连续3年的平均社会减排成本数据。由此可得, 7个试点省市减排后连续3年的平均社会减排成本(SAC)为3942.84元/t, 根据公式(6), 得到4个样本省市碳排放配额价格下限(EQP)为157.71元/t。

| 年份 Year |

上海 | 天津 | 北京 | 重庆 | 深圳 | 广东 | 湖北 | 平均 Average |

| 2012 | 4256.74 | 3164.78 | 4764.13 | 1916.52 | 2913.54 | 5763.49 | 2786.58 | 3652.25 |

| 2013 | 4517.08 | 3201.44 | 5278.65 | 2021.77 | 3031.72 | 6277.82 | 3142.79 | 3924.46 |

| 2014 | 5112.65 | 3213.67 | 5879.87 | 2114.63 | 3120.58 | 6742.97 | 3578.27 | 4251.81 |

| 平均Mean | 4628.82 | 3161.628 | 5307.55 | 1968.821 | 2987.714 | 6261.43 | 3169.21 | 3942.84 |

根据面向森林碳汇供给的企业减排路径选择机理, 将不同减排成本测算结果代入本文构建的企业减排路径选择模型, 得出不同政策情景下分行业的企业减排路径选择模拟结果:

6.1 火电企业减排路径选择自行技术减排的企业单位数:

|

(19) |

购买配额的单位数:

|

(20) |

购买森林碳汇的单位数:

|

(21) |

自行技术减排的企业单位数:

|

(22) |

购买配额的单位数:

|

(23) |

购买森林碳汇的单位数:

|

(24) |

自行技术减排的企业单位数:

|

(25) |

购买配额的单位数:

|

(26) |

购买森林碳汇的单位数:

|

(27) |

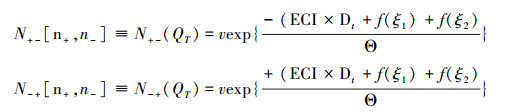

减排主体单位以上述模型为基础, 在不同政策背景下进行不同减排路径的比较与选择。为了直观反映减排主体微观决策行为的宏观“涌现”效应, 本研究采用多主体(Multi-Agent)仿真集成平台NetLogo对不同政策情景下的企业减排路径选择进行模拟分析。模拟流程设计中, 样本减排单位中自行技术减排、购买配额与购买森林碳汇的单位分别表示为“技术”、“配额”与“碳汇”三类虚拟主体(Agent), 这三类虚拟主体分别采用公式(19)—(27)作为其行为规则; 考虑到购买森林碳汇存在抵消比例限制、配额同样不能全覆盖的政策现实, 以及不同行业碳排放差异、不同试点省市减排强度差异, 虚拟主体决策行为规则中再添置一个修正因子模型[10, 14, 37]:

|

(28) |

式中, N代表购买森林碳汇的单位(QT)的增减率, 它由修正的增加量n+与减少量n-共同决定, v表示样本省市购买森林碳汇抵消比例, 样本省市平均值设为8%;ECI表示样本省市初始期能耗强度(吨标准煤/万元GDP), 北京、上海、广东、湖北分别为0.582、0.712、0.664、1.183;Dt表示样本省市年度平均碳排放强度下降目标, 北京、上海、广东、湖北分别为18%、19%、18%、16%;Θ表示不同试点省市配额覆盖率, 样本省市均值设为95%, 以上变量赋值均来自调研数据。ξ1表示样本中不同行业比例系数, 根据表 1火电38.20%, 钢铁29.21%, 化工32.59%;ξ2表示样本中不同行业碳排放变化系数, 根据表 2整理计算得, 火电6.74%, 钢铁27.38%, 化工0.78%。模拟时, 用Logistic方法自动获取f(ξ1)与f(ξ2)的函数转换规则。

6.4 情景模拟结果比较分析参照试点省市减排模式, 初始化情景设定为“假设3”, 即各行业配额发放宽松, 则企业选择购买排放配额的实际单位减排成本为UEC=EQP, 所有企业皆购买配额, 没有企业选择技术减排或购买森林碳汇。在此基础上, 设定下列3种政策情景(S1与S2两种政策的实施限额参照当前试点省市相关碳减排补贴政策文件[8, 29, 38], 假定在0—168元之间浮动), 模拟得出不同行业企业减排路径选择。为使结果具有可比性, 本文着重描述了三个行业选择不同减排路径的企业单位数所占比重。

这些行业的企业选择不同减排路径的行为依据与差异原因在于:基于上述“4”中企业减排路径选择的“追求减排成本最小化”理论假设, 不同行业不同企业由于其自身边际减排成本存在差异, 同样政策类型与政策幅度的激励, 自身边际减排成本低于政策激励后购买森林碳汇或配额减排支出的, 则这些行业的减排企业仍旧会选择自身技术减排, 否则会相机选择购买配额或购买森林碳汇减排; 对于自身边际减排成本等于政策激励后购买森林碳汇或配额减排支出的, 则根据随机过程理论和上述修正因子模型(28), 企业的减排路径选择会存在随机性和耦合性, 不同社会责任意识的企业, 不同生态环保理念的企业会选择不同的减排路径。发现和认识这些差异的政策意义在于:政府在实施减排政策激励时, 目标要明确, 如果要提升企业对森林碳汇的购买需求, 则根据不同行业不同企业的边际减排成本制定出适当的补贴幅度就十分重要, 否则非但达不到既定的政策激励目标, 反而会导致稀缺减排资源的浪费。下面对三种政策情景下不同行业企业的减排路径选择进行一个具体的描述与分析。

情景一:单独实施S1, 即仅给予购买森林碳汇的企业单位购买量政策补贴。

由图 1可看出, 随着S1由0至168元不断提升, 三个行业企业购买配额的单位数逐步下降, 而购买森林碳汇和技术减排的单位数不断上升, 且购买森林碳汇的单位数增长迅速。当S1到达168元时, 火电企业中购买森林碳汇、购买配额和技术减排的单位数之比为34:62:4;化工企业和钢铁企业中这一比例为45:45:10和52:36:12。

|

| 图 1 单独实施S1时火电、化工和钢铁企业的模拟结果 Fig. 1 Simulation results of thermal power, chemical and steel enterprises when S2 is implemented separately |

情景二:单独实施S2, 即给予自行技术减排企业的单位减排量政策补贴。

由图 2可看出, 随着S2由0至168元不断提升, 三个行业企业购买配额的单位数先降后增, 技术减排的单位数逐渐上升, 而购买森林碳汇的单位数则先增后降, 但不同行业减排路径选择的“拐点”有别:从各行业购买森林碳汇的单位数占比达峰来看, 当S2达到102元时, 火电企业购买森林碳汇的单位数占49%;当S2达到91元时, 化工企业购买森林碳汇的单位数占38%;当S2达到64元时, 钢铁企业购买森林碳汇的单位数占49%。从各行业技术减排的单位数占比达峰来看:当S2到达168元时, 火电企业中购买森林碳汇、购买配额和技术减排的单位数之比为9:49:42;化工企业和钢铁企业中这一比例分别为4:49:47和1:54:45。

|

| 图 2 单独实施S2时火电、化工和钢铁企业的模拟结果 Fig. 2 Simulation results of thermal power, chemical and steel enterprises when S2 is implemented separately |

情景三:同时实施S1与S2, 即对购买森林碳汇和自行技术减排的企业均给予单位减排量政策补贴。

由图 3可看出, 在S1与S2分别由0至168元不断提升的同时, 三个行业企业购买配额的单位数呈下降趋势, 技术减排的单位数呈上升趋势, 购买森林碳汇的单位数依然是先增后降的。从各行业购买森林碳汇的单位数占比达峰来看, 火电企业在S1与S2均为94元时, 购买森林碳汇的单位数占48%;化工企业在S1与S2均为83元时, 购买森林碳汇的单位数占48%;而钢铁行业在S1与S2均为41元时, 购买森林碳汇的单位数占39%。超过这三个阈值后, 购买森林碳汇的企业单位数下降, 购买配额的企业单位数小幅上升或降幅减小, 技术减排的企业单位数则加速度上升。当S1与S2到达168元时, 火电企业购买森林碳汇、购买配额和技术减排的单位数之比为24:38:38;化工企业和钢铁企业中这一比例分别为3:49:48和5:60:35。

|

| 图 3 同时实施S1与S2时火电、化工和钢铁企业的模拟结果 Fig. 3 Simulation results of thermal power, chemical and steel enterprises when S2 is implemented separately |

本文选择4个试点省市3个碳排放密集型行业89家企业的2759个减排单位为样本, 基于企业减排路径选择模型, 模拟分析了面向森林碳汇供给的企业受不同减排政策影响而选择的减排路径及其行业差异。研究表明:

假设企业有购买森林碳汇、技术减排和购买配额三种减排路径可选, 则在总量控制和碳交易背景下, 以利润最大化为目标的企业会对这三种减排成本进行比较。基于宏观统计年鉴数据和微观企业调研数据测算得出, 上述三种减排成本分别为210元/t、319元/t和158元/t, 较低的配额价格可作为当前碳交易试点配额交易为主且交易活跃的原因, 而三种减排成本差异则为研究未来逐步收紧配额, 面向林业碳汇供给, 激励企业实质减排提供政策依据。

鉴于影响企业减排路径选择的因素众多, 且行业间存在投入产出结构和能源利用效率等差异, 在以提升森林碳汇需求为目的而设计减排政策时, 有必要区分行业和补贴类型。通过政策情景模拟发现, 综合考虑政策补贴的投入及各行业购买森林碳汇的比重, 则分别应对火电企业实施102元/t的技术减排补贴, 对化工企业给予技术减排补贴和购买森林碳汇补贴各83元/t, 对钢铁企业购买森林碳汇进行168元/t的补贴。

正是考虑到各行业的实际情况, 如果基于以上补贴类型和补贴标准进行分业施策, 样本地区钢铁、化工和火电企业中分别有52%、48%和49%的单位购买森林碳汇, 此时各行业中森林碳汇需求可望达到最高水平。这对于在进一步扩大森林碳汇市场潜力的同时, 引导各行业积极节能减排, 改善经营作业方式, 减小减排成本压力, 克服短期“技术天花板”局限等而言具有积极效应。

需要进一步讨论的问题是:(1)鉴于目前森林碳汇交易市场尚未真正建立, 本研究所计算的森林碳汇供给成本是通过理论推导与推算出来的; (2)本文的配额价格下限按照七个试点省市的社会减排成本进行测算, 随着全国统一碳市场的建立, 应该按照全国所有省区的社会减排成本来测算才较为合理和更具普适性; (3)现实碳市场中, 技术减排和购买配额减排是企业当前两种主要减排方式, 购买森林碳汇减排目前尚局限于实施抵消机制的部分试点碳市场中, 但本研究基于“理性人”假设, 把购买森林碳汇减排与技术减排及购买配额减排作为三种平等的减排路径以供企业自行选择, 同时在政策情景设定上设置了购买森林碳汇减排的补贴政策(S1)以考察政策激励对企业购买森林碳汇减排的决策影响, 但随着碳市场在减排资源优化配置中的基础作用不断提升, 应当进一步探寻如何通过对碳市场相关管理措施的设置与完善, 让碳市场能够自行激励企业在多种减排路径选择中, 优先考虑购买森林碳汇进行减排, 从而构建起减排与增汇之间的市场经济联系, 真正实现以市场化的方式还原林业生态服务价值, 降低环境治理成本, 促进社会整体经济效率的提升; (4)本文对企业减排路径的选择基于减排成本比较的“理性人”假设, 尚未纳入企业社会责任、企业生态环保理念等因素对其减排路径选择的影响, 社会责任感与生态环保理念较强的企业在选择减排路径时, 会优先考虑社会生态效益, 如优先考虑购买森林碳汇进行减排等, 而把减排成本比较放在第二位。因此, 如何在企业减排路径选择研究中, 纳入各种非理性因素及潜在的自然、经济与政策等风险因素的影响仍需进一步研究。

| [1] |

李怒云. 林业应对气候变化与碳汇交易. 国土绿化, 2017(1): 11-13. |

| [2] |

鄢德春. 创新碳抵消机制设计增强上海碳市场跨省区辐射力. 科学发展, 2013(3): 92-100. |

| [3] |

Kossoy A, Guigon P. State and Trends of the Carbon Market 2012. Washington: World Bank, 2012: 75.

|

| [4] |

Massetti E, Tavoni M. A developing Asia Emission Trading Scheme (Asia ETS). Energy Economics, 2012, 34(Suppl 3): S436-S443. |

| [5] |

周宏春. 世界碳交易市场的发展与启示. 中国软科学, 2009(12): 39-48. |

| [6] |

王灿, 陈吉宁, 邹骥. 中国实施清洁发展机制的潜力分析. 中国环境科学, 2005, 25(3): 310-314. |

| [7] |

崔连标, 范英, 朱磊, 毕清华, 张毅. 碳排放交易对实现我国"十二五"减排目标的成本节约效应研究. 中国管理科学, 2013, 21(1): 37-46. |

| [8] |

席斯. 七省市碳交易试点方案浮出. 能源研究与利用, 2012(5): 9-10. |

| [9] |

陈洁民, 王雪圣, 李慧东. 多哈气候峰会下亚太地区碳排放交易市场发展现状分析. 亚太经济, 2013(2): 41-46, 40-40. |

| [10] |

陈诗一. 边际减排成本与中国环境税改革. 中国社会科学, 2011(3): 85-100. |

| [11] |

Kesicki F, Strachan N. Marginal Abatement Cost (MAC) curves:confronting theory and practice. Environmental Science & Policy, 2011, 14(8): 1195-1204. |

| [12] |

Boyd G A, Tolley G, Pang J. Plant level productivity, efficiency, and environmental performance of the container glass industry. Environmental and Resource Economics, 2002, 23(1): 29-43. |

| [13] |

Chambers R G, Chung Y, Färe R. Profit, directional distance functions, and Nerlovian efficiency. Journal of Optimization Theory and Applications, 1998, 98(2): 351-364. DOI:10.1023/A:1022637501082 |

| [14] |

刘明磊, 朱磊, 范英. 我国省级碳排放绩效评价及边际减排成本估计:基于非参数距离函数方法. 中国软科学, 2011(3): 106-114. |

| [15] |

Newell R G, Stavins R N. Climate change and forest sinks:factors affecting the costs of carbon sequestration. Journal of Environmental Economics and Management, 2000, 40(3): 211-235. DOI:10.1006/jeem.1999.1120 |

| [16] |

Nhung N T H. Forest Management for Carbon Sequestration:A Case Study of Eucalyptus Urophylla and Acacia Mangium in Yen Bai Province, Vietnam. Singapore: EEPSEA, 2009.

|

| [17] |

黄宰胜, 陈钦. 基于造林成本法的林业碳汇成本收益影响因素分析. 资源科学, 2016, 38(3): 485-492. |

| [18] |

郗婷婷, 李顺龙. 黑龙江省森林碳汇潜力分析. 林业经济问题, 2006, 26(6): 519-522, 526-526. |

| [19] |

Van Kooten G C, Binkley C S, Delcourt G. Effect of carbon taxes and subsidies on optimal forest rotation age and supply of carbon services. American Journal of Agricultural Economics, 1995, 77(2): 365-374. DOI:10.2307/1243546 |

| [20] |

Hoen H F, Solberg B. Potential and economic efficiency of carbon sequestration in forest biomass through silvicultural management. Forest Science, 1994, 40(3): 429-451. |

| [21] |

Uzawa H. Global warming initiatives: the pacific rim//Dornbusch R, Poterba J M, eds. Global Warming: Economic Policy Responses. Cambridge: The MIT Press, 1991.

|

| [22] |

Englin J, Callaway J M. Global climate change and optimal forest management. Natural Resource Modeling, 1993, 7(3): 191-202. DOI:10.1111/j.1939-7445.1993.tb00148.x |

| [23] |

Ahn S E. How feasible is carbon sequestration in Korea? A study on the costs of sequestering carbon in forest. Environ Resource Econ, 2008, 41(1): 89-109. |

| [24] |

Stavins R N, Richards K R. The Cost of U.S. Forest-Based Carbon Sequestration. Arlington: Pew Center on Global Climate Change, 2005.

|

| [25] |

Stainback G A, Alavalapati J R R. Economic analysis of slash pine forest carbon sequestration in the southern U.S. Journal of Forest Economics, 2002, 8(2): 105-117. |

| [26] |

张跃军, 魏一鸣. 化石能源市场对国际碳市场的动态影响实证研究. 管理评论, 2010(6): 34-41. |

| [27] |

巴曙松, 吴大义. 能源消费、二氧化碳排放与经济增长——基于二氧化碳减排成本视角的实证分析. 经济与管理研究, 2010(6): 5-11, 101-101. |

| [28] |

孟卫军. 溢出率、减排研发合作行为和最优补贴政策. 科学学研究, 2010, 28(8): 1160-1164. |

| [29] |

姜霞, 黄祖辉. 经济新常态下中国林业碳汇潜力分析. 中国农村经济, 2016(11): 57-67. |

| [30] |

James D, Francisco H A. Cost-Benefit Studies of Natural Resource Management in Southeast Asia. Singapore: Springer, 2015.

|

| [31] |

于金娜, 姚顺波. 基于碳汇效益视角的最优退耕还林补贴标准研究. 中国人口·资源与环境, 2012, 22(7): 34-39. |

| [32] |

张颖, 吴丽莉, 苏帆, 杨志耕. 我国森林碳汇核算的计量模型研究. 北京林业大学学报, 2010, 32(2): 194-200. |

| [33] |

韩洁平, 刘漩. 中国碳市场排放配额价格下限的制定研究. 时代金融, 2013(8): 211-212. |

| [34] |

漆雁斌, 张艳, 贾阳. 我国试点森林碳汇交易运行机制研究. 农业经济问题, 2014(4): 73-79. |

| [35] |

王文军, 谢鹏程, 胡际莲, 王乐, 赵黛青. 碳税和碳交易机制的行业减排成本比较优势研究. 气候变化研究进展, 2016, 12(1): 53-60. |

| [36] |

王杏芝, 高建中. 从市场主体角度探析森林碳汇市场发展. 林业调查规划, 2011, 36(1): 117-119, 139-139. |

| [37] |

陈丽荣, 曹玉昆, 朱震锋, 苏蕾. 企业购买林业碳汇指标意愿的影响因素分析. 林业经济问题, 2016, 36(3): 276-281. |

| [38] |

邓祥征, 葛全胜, 林英志. 碳汇管理政策影响分析模型与应用. 地理与地理信息科学, 2008, 24(6): 84-87, 92-92. |